Dacă în sfârșit v-ați găsit proprietatea de vis, ar trebui să calculați toate costurile de…

Astăzi vă voi explica cine și ce despăgubește în caz de pagube din cauza inundațiilor!…

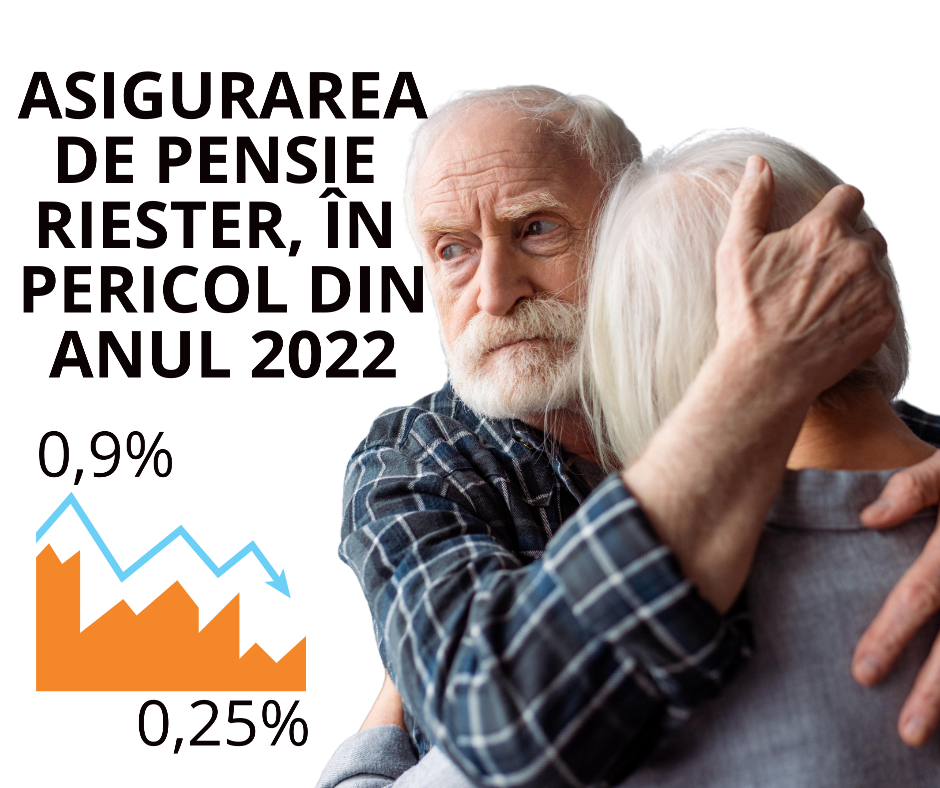

Asigurearea de pensie Riester este în pericol începând cu anul 2022. Rezervă-ți acum tariful cu…

Wohngebäudeversicherung sau Asigurarea locuintei! Pe scurt: asigurarea pentru clădiri rezidențiale sau asigurarea imobiliară nu este…

Taxele legale Pe această pagină veți găsi informații despre valoarea taxelor juridice, suma în litigiu,…